任澤平:2019全球動力電池行業報告

動力電池是新能源電動汽車的「心臟」,占整車成本的30%-40%,是潛在市場達數千億的新興產業。對動力電池核心技術與供應鏈的爭奪,將成為大國製造業競爭的另一制高點,且很大程度上影響著未來全球新能源汽車的行業格局。當前行業發展現狀與競爭格局如何?未來中國能否在這場競賽中勝出?

摘要

受益於下游新能源汽車發展,全球動力電池出貨量8年增長近百倍。2011年開始新能源車步入高速發展期,2018年全球新能源乘用車銷售達200萬輛。作為主要中游產業,動力電池也隨之進入爆發期,全球動力電池出貨量從2011年的1.08GWh上升至2018年的106GWh,八年增長近百倍。

從政策層面來看,各國發展電池技術的側重點有所不同。從主要國家和地區最新的規劃來看,動力電池方面中國和歐盟側重發展鋰離子電池、日韓和美國側重固態電池。從電池能量密度來看,各國和地區普遍計劃到2030年單體能量密度達500Wh/kg。

從企業層面來看,龍頭企業優勢突出,市佔率不斷提高。裝機量TOP5的企業市佔率不斷提升,由2016年的56.7%上升到2018年65.9%。其中,寧德時代、松下與LG化學市場份額佔比最高、提升最快,總裝機量增幅最大。2018年寧德時代裝機量21.3GWh,市佔率22%;松下裝機量20.7GWh,市佔率21.4%;LG化學裝機量7.4GWh,市佔率7.6%。前三大企業在技術、工藝等領域各具競爭優勢。松下是全球最先實現NCA18650+矽碳負極圓柱電池量產的企業,在電化學體系、生產良率與一致性方面居於領先地位;寧德時代率先實現了NCM811方形電芯的量產,並成功運用於廣汽與寶馬,技術路線上成功實現由NCM523向NCM811的過渡;LG化學的優勢在於其對化學材料的理解,技術路線為軟包電池,是國際上最先掌握層壓疊片式軟包的企業,而在NCM811的應用上,則落後於寧德時代。

全球動力電池最終將寡頭化。「油電平價」與行業學習曲線帶來的價格壓力、動力電池需要巨額資本投入、產品研發周期縮短都將加速這一進程。1)「油電平價」和動力電池行業「學習曲線」要求至2025年動力電池價格將在目前水平下降一半至100美元/KWh。IEA(國際能源署)預計,電池包年產量由1萬上升至5萬可以降低9%的成本,由10萬上升至50萬則可以降低12%的成本。擴大生產規模是電池企業取得成本優勢的重要手段。

2)與集成電路類似,動力電池也是一個重度資本密集行業。全球最大的汽車零部件企業博世曾一度進入動力電池領域,但發現要達到100GWh的生產規模需要200億歐元的投資,權衡風險收益之後最終選擇退出。這說明巨額的資本開支阻礙了潛在對手的進入,使得現有的頭部企業能夠有機會提高自身的設備利用率。

3)電池企業的產品研發周期正在縮短。1991年鋰離子電池商用以來基本延續了以鈷酸鋰/錳酸鋰/磷酸鐵鋰為正極、石墨為負極的電池體系,但近幾年來出於對能量密度的要求,正極材料由NCM111向NCM523/NCM622/NCM811過渡,未來進一步升級到NCA/富鋰錳基正極、矽碳負極甚至固態電池,對於電池企業來說研發壓力陡增,小企業更加難以競爭。此外,出於對動力電池安全性的考量,整車廠選擇動力電池供應商需要經過長時間(一般長達2-3年)的測試、驗證和篩選,一旦納入供應鏈后不會輕易更換供應商,這將進一步鞏固和擴大行業領先者優勢,促使行業形成寡頭競爭。

未來在技術、產能、客戶等方面擁有卡位優勢的企業將鞏固全球一線地位,行業二線格局仍存在變數。2018年全球出貨量排名前十的電池企業中,具有全球競爭力的只有松下、LG化學、寧德時代、三星SDI四家。客戶卡位看,LG化學和寧德時代客戶群布局較全面,LG化學基本覆蓋海外高端車企,寧德時代在國內市佔率超過50%,並成功進入大眾、寶馬等高端供應鏈;產能情況看,寧德時代和LG化學產能規劃最為積極,三星SDI及松下均比較保守;技術路線看,寧德時代的方形、LG化學的軟包是行業主流發展方向,而松下圓柱路線相對小眾;在業務定位方面,三星和松下動力電池業務定位均為大集團、小業務,存在一定程度管理體系臃腫、戰略重視程度不夠的問題。而寧德時代主業為動力電池、管理相對靈活,LG化學動力電池板塊資本開支佔總開支40%以上,戰略重視程度高。對於行業二線電池企業來說,車企出於供應鏈安全的考慮往往會扶持二供、三供,這可能給部分具有技術、成本等差異化優勢的二線企業帶來機會。

目錄

1 全球動力電池八年百倍增長,中日韓三國鼎立

2 主要國家和地區的電池技術路線戰略規劃

2.1 中國:各階段目標明確

2.2 日本:推動全固態電池和新型電池發展

2.3 歐盟:電池全生命周期詳細規劃

2.4 美國:明確中長期目標,投入力度降低

3 全球動力電池巨頭情況

3.1 全球動力電池企業競爭格局

3.2 全球動力電池主流企業介紹

3.3 全球動力電池主流企業對比

4 動力電池競爭格局展望

4.1 客戶對比:CATL和LG Chem卡位高端客戶群

4.2 產能情況:CATL和LG Chem擴產積極,松下產能規劃保守

4.3 技術路線:CATL方形、LG Chem軟包是主流,松下圓柱相對小眾

4.4 業務重心:CATL、LG Chem集中動力電池,松下、三星SDI大集團小業務

正文

1全球動力電池八年百倍增長,中日韓三國鼎立

受益於新能源汽車不斷普及,動力電池出貨量8年增長近百倍。自2011年後,以特斯拉、比亞迪等為代表的新能源汽車高速發展,動力電池也進入爆發期。2018年全球新能源乘用車共銷售200.1萬輛,全球鋰電池2018年出貨量達189GWh,其中動力電池出貨量從2011年的1.08GWh上升至2018年的106GWh,佔整體鋰電池行業的比例超過達到56.1%。

歐洲紛紛制定燃油車禁售計劃,全球新能源汽車與動力電池產業將進入成長期。2018年全球新能源汽車銷量佔全部汽車銷量比例僅為2.3%,其中中國佔比4.4%。根據各國政策規劃,中國要求2025年新能源汽車占汽車產銷達到25%,歐洲各國則制定了燃油車禁售時間表,例如挪威要求到2025年實現燃油車禁售,丹麥、荷蘭、愛爾蘭要求到2030年實現燃油車禁售,法國、西班牙、英國、葡萄牙要求到2040年實現燃油車禁售。英國還要求到2030年新能源乘用車銷量佔比50%-70%。歐盟2019年4月通過新的碳排放規定:到2025、2030年,新登記乘用車碳排放量在2021年基礎上分別減少15%、37.5%;但是,據歐洲環保署數據,節能技術改進僅能實現年均1.5%-2%左右的碳排放降幅。不達標將面臨高額罰款,發展新能源汽車將是歐洲車企唯一選擇。大眾、寶馬、沃爾沃提出,到2025年新能源汽車銷量佔比25%、30%、50%;本田提出,到2030年新能源汽車銷量佔比65%。根據Marklines預測,未來5年全球動力電池行業將持續高速增長,2025年全球裝機量可達850GWh、市場空間可達5800億元。

全球動力電池產能集中於中、日、韓三國,2018年三國合計全球占市佔率達97%。中國、日本、韓國是全球動力電池市場主力軍,三個國家全球出貨量佔比連續5年保持90%以上。其中,中國發展最為迅猛,2015年趕超日本成為全球最大的動力電池生產國,2018年中國動力電池出貨量約65GWh,全球佔比61.3%。

行業前十中日韓企業地位突出。自2015年以來,全球動力電池企業前十均被中日韓企業包攬,整體銷量佔比於2016年到達頂峰為84.2%。2018年前十企業動力電池出貨量約86.7GWh,中國、日本、韓國企業數量分別為6家、2家、2家,其中寧德時代以約24.9GWh出貨量保持第一。從產能規劃來看,全球電池企業工廠規劃從2015年的3座擴張至2019年1月的68座,規劃產能也升至2028年的1.45TWh。

2主要國家和地區的電池技術路線戰略規劃

自2013年起,全球主要國家和地區紛紛制定本國和地區相應的動力電池規劃路線,適用對象包括純電動汽車、插電混合動力汽車等。目前,全球動力電池技術發展尚未獲得共識,各國和地區各個技術路線均有涉及,包括鋰離子電池、全固態電池等。從電池能量密度來看,各國和地區普遍計劃到2030年單體能量密度達500Wh/kg。

2.1中國:各階段目標明確

中國動力電池各階段發展規劃明確。中國電池規劃主要由國務院、工信部等規劃,主要政策包括「十三五」、《節能與新能源汽車產業發展規劃(2012-2020 年)》、《節能與新能源汽車技術路線圖》等。技術發展路線方面,《節能與新能源汽車技術路線圖》詳盡規劃了中國動力電池和新型電池的各階段對應要求,主要分為三個階段:

1)2020年應滿足300km以上純電動汽車需求:單體能量密度達350Wh/kg和650Wh/L、單體比功率達1000W/kg、單體成本降至0.6元/Wh、循環壽命2000次。

2)2025年應滿足400km以上純電動汽車需求:單體能量密度達400Wh/kg和800Wh/L、單體比功率達1000W/kg、單體成本降至0.5元/Wh、循環壽命2000次。

3)2030年應滿足500km以上純電動汽車需求:單體能量密度達500Wh/kg和1000Wh/L、單體成本降至0.4元/Wh、循環壽命3000次。

2.2日本:推動全固態電池和新型電池發展

對比其他國家,日本更側重發展氫能和燃料電池,併發佈例如《氫能與燃料電池戰略路線圖》、《能源基本計劃》等規劃,但並不表示日本放鬆對動力鋰電池的發展。

日本新能源汽車相關產業鏈規劃主要由經產省負責,行業層面則主要由日本新能源產業的技術綜合開發機構(NEDO)負責。2018年5月經產省舉辦「日本汽車新時代」戰略會議,制定至2030年的新能源汽車領域的中長期規劃,包括汽車滲透率、車身輕量化、電池研發、人才培養等方面。動力電池方面,側重固態電池的研發,分為兩個階段,至2025年普及第一代全固態電池、至2030年普及第二代全固態電池,並將成本從3萬日元/kWh降至1萬日元/kWh、將能量密度從約150Wh/kg提升至約500Wh/kg。此外,日本還著力推薦新型電池的研究,例如硫化物電池、鋅電池等。

2.3歐盟:電池全生命周期詳盡規劃

動力電池是歐盟為發展去碳化和可再生能源社會其中的一部分。歐盟十年經濟發展規劃的最新框架「地平線2020」計劃(Horizon 2020)計劃從2014年至2020年向工業、科研、商業等領域共計投入經費770.28億歐元,其中電池專項撥款共計1.14億歐元,包括鋰離子電池材料與傳輸模型、先進鋰離子電池的研究與創新等7個課題。

在歐盟委員會的號召下,歐洲於2017年成立電池聯盟。為應對強勢的亞洲地區動力電池行業發展,歐洲電池聯盟制定了《電池戰略行動計劃》,包含電池原材料到電池回收全流程,目標是:1)確保原材的可持續供應,併為成員國規劃好需要探索和儲備的原材料,分別為鈷(芬蘭,法國,瑞典和斯洛伐克),鋰(奧地利,捷克共和國,芬蘭,愛爾蘭,葡萄牙,西班牙,和瑞典),天然石墨(奧地利、捷克、德國、斯洛伐克和瑞典),鎳(奧地利、芬蘭、法國、希臘、波蘭、西班牙和聯合王國); 2)支持各項電池產業鏈,其中德國為電池製造提供10億歐元、法國為電池價值鏈提供7億歐元;3)加快對例如鋰電池、固態電池等先進技術研發創新;4)加強培養相關技術人才,包括人才教育、技術訓練、全球專家吸引等;5)強化電池產業鏈的安全和可持續性,包括事先產品設計到事後產品回收,確保電池全流程安全可靠;6)與監管框架和政策保持一致,例如《綠色車輛指令》、《二氧化碳排放標準》等。

2.4美國:明確中長期目標,投入力度降低

美國是最早對動力電池進行研發投入的國家之一,規劃主要由美國能源部下屬的汽車技術辦公室(Vehicle Technologies Office)執行,研發主要由阿貢國家實驗室進行,包括電池的成本控制、循環回收、電池表面改性劑、新型材料等各種前沿技術。影響美國動力電池發展的主要有兩個政策規劃,一為2013年美國能源部能源效率與可再生能源辦公室頒布的《電動汽車普及大挑戰藍圖》,提出到2022年,電池成本要求降低到125 美元/kWh、能量密度達到250Wh/kg、體積能量密度400Wh/L、功率密度達到2000W/kg。二為2016年奧巴馬政府發起的「電池500」計劃(Battery 500),目標是開發金屬鋰電池(金屬鋰代替石墨),能量密度達500Wh/kg,循環次數1000次,連續5年共計超5000萬美元投入。

根據美國能源部2020年預算報告,美國更新規劃明確將在2028年前將電池成本降低至80美元/kWh、續航里程提升至300英里以上(約483公里)、充電時間小於15分鐘。更詳細的電池技術規劃由汽車技術辦公室下屬的美國先進電池協會制定,包括2030年後先進電池能量密度達500Wh/kg。

不同於前幾年的大力投入,目前美國能源部將重心轉移至電網改造和能源存儲,整個汽車技術部門的預算投入較大減少,其中電池和電氣預算3940萬美元,較2019年降低1.24億美元。其中減少了創新型電池的性能測試、先進電池材料和電化學優化研究兩個項目的資金,取消了電池安全性和熱性測試的項目資金。此外,還將電池正極研究小組數量縮減為一組。

3全球動力電池巨頭情況

3.1全球動力電池企業競爭格局

市場集中度不斷提高,龍頭優勢凸顯。裝機量TOP5的企業市佔率不斷提升,由2016年的56.7%上升到2018年65.9%。其中,寧德時代、松下與LG Chem市佔率提升最快,總裝機量增幅最大。2016-2018年寧德時代裝機量21.3GWh,累計增長233%,市佔率22%,提升7.2%;松下裝機量20.7GWh,累計增長171%,市佔率21.4%,提升3.8%;LG化學裝機量7.4GWh,累計增長300%,市佔率7.6%,提升3.4%。

3.2全球動力電池主流企業介紹

3.2.1 寧德時代

寧德時代2018年總出貨量為24.9GWh,全球第一。產品類型主要有高鎳三元和磷酸鐵鋰兩種,2018年三元電池佔比56.1%,磷酸鐵鋰電池佔比43.9%。產品形狀以方形電池為主,部分供應軟包電池。配套車企主要為國內上汽、北汽、奇瑞等廠商,並逐步進入海外高端車企供應鏈,2018年全年配套新能源汽車超過1000餘款。

產業鏈布局方面,寧德時代已經實現上中下游全方位布局。上遊方面,寧德時代除了大規模儲備鎳、鈷、銅等重要材料,還收購了邦普66.72%股權強化自身對正極材料的回收。中遊方面,寧德時代深度綁定整車企業,與上汽、戴勒姆等多家企業簽訂採購協議。下遊方面,寧德時代參股整車公司,例如芬蘭Valmet,參與開發20年以上的超長壽命儲能系統,增加公司儲能技術儲備、擴大業務範圍。

技術路線規劃方面,寧德時代分為短、中、長期規劃,從目前的NCM811(單體能量密度250-280Wh/kg)轉型成2030年的新型鋰空氣電池(單體能量密度500-700Wh/kg),預計2021年Pack能量密度達210-250Wh/kg,成組效率約80%。

產能規劃方面,寧德時代規劃整體產能於2020年達54GWh左右,目前工廠主要在寧德和青海,正在江蘇溧陽建設10GWh的動力電池項目、湖西 24GWh 項目,及上汽時代合資的 8GWh項目。為擴大影響力,寧德時代將在德國建設基地,預計2021年投產約14Gwh產能,供應寶馬、大眾、戴姆勒、捷豹路虎等海外車企。

3.2.2 松下電器

松下電器2008年併購三洋電機,2009年與特斯拉合資建廠,是動力電池領域領跑者。2018年松下動力電池出貨量約22.3GWh,排名全球第二、市場份額21%,合作車企以特斯拉為主,其他包括大眾、通用、福田等。松下以圓柱型電池聞名,旗下生產的NCA21700電池單體能量密度約300Wh/kg。

松下與特斯拉深度綁定,採用鎳鈷鋁酸鋰(NCA)路線,並以18650和21700圓柱電池聞名。橫向來看,當競爭對手2013年做磷酸鐵鋰電池與NCM111時,特斯拉和松下已經著手使用NCA三元電池;當競爭對手2017年開始由低鎳材料過渡到NCM622/NCM811高鎳正極材料時,特斯拉和松下探索更高能量密度的矽碳負極應用。縱向來看,特斯拉和松下一直堅持使用NCA作為電芯正極材料,並不斷提高鎳含量、降低鈷含量。對比最新Model 3與Roadster兩款汽車,特斯拉平均每款車鈷含量降低約60%。根據特斯拉2018年一季度報告,Model 3的電芯能量密度超過其他任何一款競品所使用的電芯,其鈷含量低於主流電芯製造廠即將量產的下一代NCM811電芯產品。

為降低客戶集中度過高的風險,松下開始嘗試擴展技術路線和合作對象。技術路線方面,松下加強方形和固態電池的研究;合作部署方面,松下在提高已有電池工廠產能規劃的同時,新增方形和固態電池工廠。目前松下在日本(4)、中國(3)、美國(1)共設立8個電池廠,其中日本和大連工廠均生產方形電池。此外,松下與豐田達成協議,於2020年前成立合資公司,主要進行方形和固態電池的研發。產能規劃方面,為保持競爭優勢、穩固行業地位,松下不斷增加規劃產能,預計2020年達72GWh。

3.2.3 比亞迪

比亞迪動力電池主要用於自供,產品類型有方形高鎳三元和磷酸鐵鋰電池兩種,2018年出貨量13.8GWh,全球佔比13%、排為第三。比亞迪不斷提高高鎳三元電池裝機,由2017年15%提升為2018年60%。

產業鏈一體化與電池技術的積累雖然使得比亞迪新能源汽車具備一定先發優勢,但封閉的供應體系卻制約了動力電池部門的快速發展。比亞迪動力電池最大的客戶是同集團的比亞迪新能源汽車,2018年配套新能源汽車共22.5萬輛,其中比亞迪自供佔比高達99.9%,僅約80餘輛供應北京華林、泰開汽車和徐工機械。為改善目前封閉的生態體系,比亞迪加快產業全鏈拓展向外開放,上遊方面,除資產正極、電解液、隔膜等原材料,比亞迪主要通過合資形式進行鋰資源、前驅體等資源開發。中遊方面,加快自身電池業務的獨立計劃,預計2023年單獨上市。下遊方面,比亞迪積極尋求其他整車企業合作。

技術路線規劃方面,比亞迪產品目前以NCM523、NCM811為主,單體能量密度分別約在240Wh/kg、260Wh/kg左右,為實現2020年單體能量密度達300Wh/kg的目標,比亞迪開始研究使用矽基為負極材料。

產能規劃方面,2018年比亞迪實際產能約28GWh,其中三元電池18GWh、磷酸鐵鋰電池10GWh。工廠集中內地,分別為惠州(2GWh)、深圳(14GWh)、青海(12GWh)三地。根據目前披露的規劃,未來產能擴充包括青海工廠二期12GWh、2018年7月與長安汽車合資簽訂10GWh、2018年8月重慶20GWh、2018年9月西安30GWh,此外2019年5月簽訂的長沙寧鄉工廠還在規劃中。

3.2.4 LG Chem

2018年韓國LG Chem動力電池出貨量約8.5GWh,全球市場份額8%,累計出售約2億塊電池、搭載新能源汽車超21萬台,合作車企包括現代、起亞、沃爾沃等。LG Chem主打高鎳三元軟包電池,以NCM622為主,其次為NCM811,電芯能量密度約在200-250Wh/kg左右,根據規劃,預計2020年達到續航里程500公里、快充時間30分鐘、能量密度700Wh/L。

LG Chem投入力度大且規劃激進。研發方面,作為軟包電池的領導者,LG Chem一直保持高額的投資和規劃,研發投入金額從2015年的5939億韓元(約35.9億人民幣)提高至2018年的10618億韓元(約64.2億人民幣),研發人員從2015年的3388人增長至2018年的5458人,根據LG Chem規劃,至2023年還將保持約5%-12%年增速繼續增加技術人員和投入資金。產能方面,LG Chem全球共有5座工廠,韓國、美國、波蘭各有一座工廠,中國南京2座,2018年全球產能達51GWh,主要得益於現代Kona、捷豹I-Pace、雷諾Zoe的全球強勁銷量,此外還依靠美國工廠獲得大量的雪佛蘭和克萊斯勒訂單。目前,LG Chem作為特斯拉中國工廠的電池合作方,承接來自特斯拉的大量訂單,發展速度和全球地位將進一步提高。面對逐漸開放的中國市場、頗見成效的歐洲工廠,LG Chem於2019年在中國和波蘭各新增一座工廠,並將全球產能調整為2022年達約110GWh。產業鏈布局方面,2018年LG Chem與華友鈷業合資成立兩家材料公司,分別是投資10億元位於浙江衢州的華金新能源,主營三元前軀體;投資30億元位於江蘇無錫的樂友新能源,主營正極材料。此外,LG Chem參股硫酸鎳供應商Kemco公司、與鋰礦企業Pilbara Minerals在韓國共建鋰加工廠。

3.2.5 三星SDI

三星SDI於1999年進入電池領域,2008年與博世合作,正式開發動力電池業務,2018年出貨量佔全球份額約4.2%、排為第五。三星SDI產品線齊全,包括BEV純電動汽車用電池(60Ah、94Ah)、PHEV插電混合用電(26Ah、37Ah)、HEV混合電動車用電池(5.2Ah、5.9Ag)、為低壓系統設計高功率電池(4Ah、11Ah)。從產品來看,三星SDI主攻方形三元電池,目前單體能量密度約在220-250Wh/kg左右。三星SDI的主要客戶集中歐美,並且是寶馬電動車系列的專屬供應商,擁有良好的豪華車車企合作關係。

技術路線規劃方面,目前三星主要有NCM111和NCM622電池,根據規劃,技術朝著「NCM111-NCM622-NCM811-NCM811提升-全固態電池」的路線圖升級。從能量密度來看,三星SDI計劃第五代產品於2020年達300Wh/kg以上。與此同時,還將改良產品尺寸,引入快充材質和新型材料,向輕量化發展。

3.3全球主流動力電池企業對比

技術與工藝製造環節,各企業格局特色。松下是全球最先實現NCA18650+矽碳負極圓柱電池量產的企業,在電化學體系、生產良率與一致性方面居於領先地位;CATL率先實現了NCM811方形電芯的量產,並成功運用於廣汽與寶馬,技術路線成功實現由523向811的過渡;LG Chem的優勢在於其對化學原料的理解,技術路線為軟包電池,是國際上最先掌握層壓疊片式軟包的企業,而在NCM811的應用上,則落後於寧德時代。

4 動力電池競爭格局展望

全球動力電池未來註定走向寡頭化。「油電平價」與行業學習曲線帶來的價格壓力、動力電池需要巨額資本投入、產品研發周期縮短都將加速這一進程。1)「油電平價」和動力電池行業「學習曲線」要求至2025年動力電池價格將在目前水平下降一半至$100/KWh。IEA(國際能源署)預計,電池包年產量由1萬上升至5萬可以降低9%的成本,由10萬上升至50萬則可以降低12%的成本。因此,擴大生產規模是電池企業取得成本優勢的重要手段,這也造成行業現有產能與產能規劃遠遠超出實際需求;2)與集成電路類似,動力電池也是一個重度資本密集行業。全球最大的汽車零部件企業博世曾一度進入動力電池領域,但發現要達到100GWh的生產規模需要200億歐元的投資,權衡風險收益之後最終選擇退出。這說明巨額的資本開支阻礙了潛在對手的進入,使得現有的頭部企業能夠有機會提高自身的設備利用率;3)電池企業的產品研發周期正在縮短。1991年鋰離子電池商用以來基本延續了以鈷酸鋰/錳酸鋰/磷酸鐵鋰為正極、石墨為負極的電池體系,但近幾年來出於對能量密度的要求,正極材料由NCM111向NCM523/NCM622過渡,未來進一步升級到NCM811/NCA/富鋰錳基正極、矽碳負極甚至固態電池,對於電池企業來說研發壓力陡增,小企業更加難以競爭。此外,出於對動力電池安全性的考量,整車廠選擇動力電池供應商需要經過長時間(一般長達2-3年)的測試、驗證和篩選,一旦納入供應鏈后不會輕易更換供應商,這將進一步鞏固和擴大行業領先者優勢,促使行業形成寡頭競爭。

目前一線電池廠呈四強爭霸格局,未來在技術、產能、客戶等方面擁有卡位優勢的企業將鞏固全球一線地位,行業二線格局仍存在變數。2018年全球出貨量排名前十的電池企業中,具有全球競爭力的只有松下、LG Chem、CATL、三星SDI四家。以中長期視角,從客戶卡位、產能規劃、技術與管理等角度分析,CATL與LG Chem客戶布局全面、產能規劃積極、技術路線符合主流趨勢、工藝水平領先、高度戰略上重視動力電池業務,未來可能進一步鞏固行業地位。對於行業二線電池企業來說,車企出於供應鏈安全的考慮往往會扶持二供、三供,這可能給部分具有技術、成本等差異化優勢的二線企業帶來機會。

4.1客戶對比:CATL和LG Chem卡位高端客戶群

客戶資源上,LG Chem>CATL>松下>三星SDI。LG Chem與CATL客戶覆蓋全面,而松下與三星客戶結構高度集中。LG Chem基本囊括了所有國際主流車企,而CATL的已配套客戶主要為國內車企與合資企業,並逐步打入海外高端供應鏈,松下的主要客戶為特斯拉,三星的主要客戶為寶馬和大眾。

寧德時代深耕國內一線車企,並逐步打入海外高端供應鏈。寧德時代國內客戶包括北汽、上汽、吉利、廣汽等主流車企,本土市佔率可達50%以上;海外客戶卡位寶馬、大眾、本田、豐田等高端車企,成為寶馬的主要供應商,軟包電池也打入賓士供應鏈。

LG Chem基本囊括國際主流車企,客戶布局完善。LG Chem目前已經佔據了除特斯拉、日系車企以外的絕大部分車企供應鏈,在國內也與吉利汽車設立了合資企業。

松下深度綁定特斯拉,客戶群相對單一。松下對特斯拉依賴度極高,其他客戶方面2019年與豐田合資成立電池廠,客戶拓展相對落後其他電池企業。另外,特斯拉2019年開放其電池供應鏈,未來寧德、LG均有機會進入,預計對松下會有較大衝擊。

三星SDI的客戶群體結構集中,且綁定鬆散。三星SDI的客戶群體主要集中於寶馬和大眾,佔比分別為44%和56%。但寶馬和大眾的供應鏈同時也向其他電池企業開放,目前寧德已經成為寶馬動力電池主要供應商,LG和松下也為大眾提供動力電池。

4.2產能情況:CATL與LG擴展積極,松下產能規劃保守

從當前產能規模來看,松下>CATL>LG Chem>三星SDI。松下先有產能規模較高約為50Gwh,CATL和LG Chem較為接近均為30GWh左右,三星SDI產能規模較小不足10GWh;從產能利用率看,CATL>松下>三星SDI>LG Chem。2018年寧德時代產能利用率達到105%,而同時國內整體產能處於過剩狀態,2019年一季度整體產能利用率不足30%,也體現了寧德時代優質產能的稀缺性;松下由於特斯拉Model 3的爆發產能利用率也較高達到63%;三星SDI與LG Chem產能利用率分別為35%與30%,其中LG Chem中國、韓國電池基地處於滿產狀態,美國、波蘭由於達產較晚,目前出貨量較大拉低了整體水平。

從產能規劃情況看,CATL與LG Chem產能規劃積極遠期超過100Gwh,松下與三星SDI相對保守,遠期分別為70Gwh和50Gwh。CATL在福建、青海、溧陽以及德國均有產能基地,與上汽、廣汽及東風也合資成立電池廠,預計2022年項目陸續達產之後產能總規模可達148.9Gwh。LG在韓國、美國、波蘭、中國南京均有電池基地投資,預計2020年產能規模可達97Gwh,與通用合資電池廠產能規劃30Gwh,2022年達產之後可達127Gwh。松下與特斯拉合資工廠專供產能35Gwh,2020年大連、日本(含消費)電池廠達產之後產能分別為9Gwh和30Gwh,預計2020年後產能為74Gwh。三星預計2020年中國、韓國、匈牙利、美國產能分別為38.4Gwh、12Gwh、12Gwh、1Gwh,合計產能49.4Gwh。

4.3技術路線:CATL方形、LG軟包是主流,松下圓柱相對小眾

方形和軟包是當前以及未來主流封裝方式,圓柱電池較為小眾。國內情況來看,寧德時代、比亞迪等國內電池巨頭均選擇方形技術路線,2018年國內裝機的市場份額方形電池達到74%。從海外情況來看,由於特斯拉Model 3銷量大增,圓柱電池佔比較高達到了53%。但方形和軟包仍然是車企主流的選擇。2019年一季度海外銷量靠前的十四款車中,除特斯拉採用圓柱方案外,其餘6款採用軟包電池、5款採用圓柱電池。

從技術路線選擇來看,全球前六大電池巨頭中,方形是最主流的選擇,中日韓電池企業均有布局,其中中國寧德時代是方形領域的龍頭,比亞迪、韓國三星SDI均以方形產能為主,松下也有意對方形布局;軟包電池領域LG具有較強的技術積累,韓國LG和SKI是軟包電池的主導供應商,其中SKI是賓士北美地區動力電池供應商,LG客戶涵蓋了沃爾沃、雷諾日產、通用、現代、奧迪等多家主流車企,同時LG也是下一代日產Leaf的供應商。布局圓柱路線的電池廠較少,主要是日本松下與特斯拉建立合資工廠,為特斯拉獨家供貨。

4.4業務重心:CATL、LG集中動力電池領域,松下與三星SDI大集團小業務

寧德時代脫胎於ATL,主營業務即動力電池,收入佔比超過80%。對比其他電池企業為大集團中的某一個業務板塊,寧德時代在管理上相對靈活,整體效率最優。

LG Chem高度重視動力電池板塊,年資本投入佔比超40%。LG Chem為LG電子集糰子公司,公司以化學和材料業務起家,1998年開始進入鋰電池領域,對於化學材料具有深刻的理解,在正極、隔膜、電解液方面具有雄厚的技術積累。公司積極布局動力電池業務,電池業務資本開支逐年提高,2018年超過100億,總開支佔比超過40%,動力電池帶來的收入佔比為23%。

松下動力電池業務為「大集團,小業務」。松下動力電池業務屬於AIS板塊下的能源部門,2018年能源部門收入419億元,僅占集團業務收入8%,業務利潤率為2%。動力電池業務占集團收入比重較小,集團難以聚焦動力電池業務。在管理上由於集團體系過於龐大,難以靈活調整。

三星SDI動力電池收入佔比不足3%,整體地位不高。三星SDI是三星集團電子領域的附屬產業,目前主要包含半導體顯示材料和二次電池業務兩個業務板塊,其中二次電池包括消費電池、動力電池和儲能電池三個板塊。2018年二次電池業務收入431億人民幣,在集團中佔比不足3%,在集團內部地位不高。

文:恆大研究院 任澤平 連一席 陳櫟熙 謝嘉琪

-

毒牛奶都合法了,還奮鬥個屁啊! 查來查去還不一樣,這下三聚奶粉可高興了! 衛生部稱:三聚氰胺不是食品原料,也不是食品添加劑,禁止人為添加到食品中。對在食品中人為添加三聚氰胺的,依法追究法律責任。三聚氰胺作為化工原料,可用於塑料、塗料、粘合劑、食品包裝材料的生產。但是資料表明,三聚...

毒牛奶都合法了,還奮鬥個屁啊! 查來查去還不一樣,這下三聚奶粉可高興了! 衛生部稱:三聚氰胺不是食品原料,也不是食品添加劑,禁止人為添加到食品中。對在食品中人為添加三聚氰胺的,依法追究法律責任。三聚氰胺作為化工原料,可用於塑料、塗料、粘合劑、食品包裝材料的生產。但是資料表明,三聚... -

南京十朝歷史文化園 - 中華民國 (1912~1949) 姜朝鳳宗族部落格 南京紫禁山中山陵旁邊,設立一個免費的景點叫<南京十朝歷史文化園>。那裡豎立十根柱子,每根柱子代表一個建都南京的朝代清楚的刻著建國及亡國的時間。 第一根柱子刻著是東吳(公元229~280)。第二根...

南京十朝歷史文化園 - 中華民國 (1912~1949) 姜朝鳳宗族部落格 南京紫禁山中山陵旁邊,設立一個免費的景點叫<南京十朝歷史文化園>。那裡豎立十根柱子,每根柱子代表一個建都南京的朝代清楚的刻著建國及亡國的時間。 第一根柱子刻著是東吳(公元229~280)。第二根... -

大雁氣功“前六十四式 1、起式 身體直立,兩腳平行分開與肩同寬。頭微上頂,肩放鬆,兩臂自然垂於體側。掌心內向,五指自然分開,微屈。口微閉,舌輕舔上齶,眼平視前方全身自然放鬆。 2、展翅 兩臂由體側緩緩前舉,手心相對。向兩側分展。身體向後彎曲,仰...

-

隨著科技進步,大陸擁有全球最多的工業機器人,如今服務型機器人也「上崗」,不但能夠遞送百貨、陪伴老人、提供法律建議,或是念佛經、打羽毛球,甚至加入教育者行列,機器人在大陸民眾生活已無所不在。 在北京郊區一家幼兒園裡,孩子們正咯咯笑著,開心的解答「新助教」分配的測試題。這位...

-

石墨烯又一新應用:讓太陽能板能利用雨水發電 該如何提升太陽能板發電量始終是科學家們致力研究的方向,近幾年來太陽能發電的技術進展,幾乎都是在於如何提升太陽能板的轉換效率。然而,一群中國科學家轉向一個全然不同的方向,努力克服太陽能發電的自然天敵——雨天,開發出一種即使在雨天也能利...

-

「都更釘子戶」背後的關鍵奧秘 5分鐘包您看懂士林王家-林文苑都更案懶人包 (圖/文:台灣都市更新受害者聯盟‧歡迎自由轉載) 為了守護一個家、一片地和一種樸實生活方式,士林的王家人,從平凡的中產家庭,一步一步變成媒體口中要價兩億的「貪婪釘子戶」、變成了阻礙城市進步的「...

-

經常有汽車廠商在與主業無關的領域秀肌肉,比如標致生產了胡椒磨,大眾推出了香腸和番茄醬。豐田也不例外,該公司從20世紀70年代就開始利用自己強大的機械製造能力生產機器人,甚至成為了工業機器人領域的先鋒。 2000年,該公司又進軍了個人機器人領域,後來開發的機器人甚至可以獨自行走...

-

米酒喝死不少人 ◎ 楊聰慧 民國三十九年公賣局在台灣推出第一種瓶裝酒,就是現今的「 馬米酒 」,當時一瓶十二元至六十九年六月漲到十六元,隨後漲到二十元,其間因退瓶問題漲到二十五元。 後來國民黨的蕭萬長,在WTO談判中,不以製程面與應用端去做...

-

為何在台灣安身立命的人會支持親中的政客? 陳燈/科技業退休員工 國家主權就像個人銀行存款一樣是不容任何人侵占的。 問題是, 侵犯到個人相關利益時,幾乎所有的人都會誓死捍衛,但是談到國家安全與主權相關的議題時,卻又可有可無,好像議題離自己很遠 ,不會影響到自身的權益,只要...

-

全球的國營公用事業與企業正掀起一波投資高容量電池熱潮,將在未來幾年改變再生能源市場,以更實用與經濟實惠方式儲存風能和太陽能電力,並能在需要時進行部署。 經濟日報提供 各國國營電力公司和企業正大舉採購這種體積比船運貨櫃還大的電池,其中一款是特斯拉(Megapack...

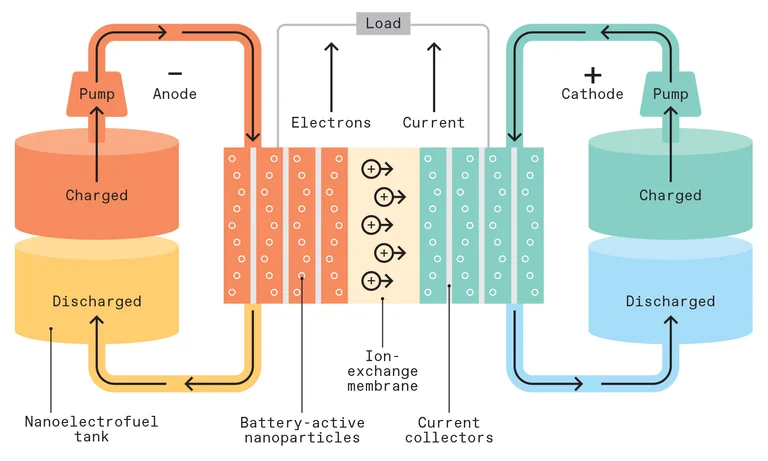

方便性、能量密度、安全性、應用場景等各方面表現都更優異的奈米液流電池最終能打敗鋰電池嗎?

當莫妮卡開著她的電動車前往母親家時,車上的電池指示器顯示需要重新充電。她在一個充電站停下來,在加油站刷了信用卡,把噴嘴插入車內,並在5分鐘內將400升用過的奈米液體換成新的。在她等待的過程中,一輛油罐車開過來為充電站補充燃料,交換數萬升充滿電的燃料。莫妮卡關上她的電動車的加油...

沒有留言:

張貼留言