中國大陸公布的第二季與上半年經濟數據,顯示雖部分經濟結構指標已持續改善,但經濟增長動能下滑壓力仍舊存在。目前中國的經濟結構上,服務業占GDP的比重繼續上升,今年上半年達54.1%,比去年同期提高1.8%,消費對經濟成長的貢獻率提高到73.4%,投資貢獻率為37%,淨出口的貢獻率為負10.4%,拉動經濟的動能持續向內需消費傾斜,出口貿易依賴度下降,朝向良性發展。

美中不足是民間投資增速下滑,今年上半年民間投資累計增速已下滑至2.8%,創統計以來最低水準,民間投資占整體固定資產投資比重跌至61.5%,同樣創近年來新低。

結構調整尚未完成 成長動能受到壓縮

中國官方公布的七月製造業PMI指數為49.9%,低於前值和市場預期的50%,亦結束了連續四個月在50%以上的擴張態勢。但弔詭的是,以中小企業調查為主的財新製造業PMI,其七月數據為50.6%,大幅優於前值的48.6%和市場預期的48.8%,結束了連續十六個月低於50%的窘境。

中國官方公布的七月製造業PMI指數為49.9%,低於前值和市場預期的50%,亦結束了連續四個月在50%以上的擴張態勢。但弔詭的是,以中小企業調查為主的財新製造業PMI,其七月數據為50.6%,大幅優於前值的48.6%和市場預期的48.8%,結束了連續十六個月低於50%的窘境。

而這兩個製造業PMI數據的不一致,目前研判主因為包括國企在內的大型企業,結構調整的速度落後中小企業,也有可能中小企業屬於新經濟板塊居多。就細項來看,七月上升幅度較大的為購進價格指數和生產活動預期指數,代表原材料價格有回升現象,此將影響未來CPI增速緩步走揚。

監管新規衝擊短線 亂象減輕利於長線

不過從成品庫存、原材料庫存和就業指數全部低於50%以下來看,企業對未來景氣仍呈現保守的態度。

不過從成品庫存、原材料庫存和就業指數全部低於50%以下來看,企業對未來景氣仍呈現保守的態度。

整體來看,中國製造業景氣仍疲弱,尤其外需呈現不振,新出口訂單指數連續兩個月在50%之下,使得民間投資增速持續低迷。所以,現階段投資策略仍是選股不選市。

原本維持在三千點之上整理的上證指數,被媒體的一項報導「史上最嚴的銀行理財監管新規可能即將公布實施」,硬生生的拉到三千點以下,目前市場恢復信心需要時間。監管新規很可能較原版本的監管力道加大,尤其是對銀行理財實現分類管理和禁止分級理財產品。

受到監管趨嚴的消息衝擊,資金奪門而出,中小型股為主的題材股集體殺低,上證綜指也重回三千點之下。中國監管層不斷加碼對股價異常波動的監管力道,嚴控市場的炒作行為、內線交易與操縱股價的行為,凸顯監管層從嚴監管的態度和決心。因此,短期內勢必影響資金的風險偏好,資金將向本益比合理且有實質獲利的個股移動,對市場有益無害,可避免劣幣驅逐良幣的現象發生。

以中長期來看,嚴格監管銀行理財資金是正確的措施,可避免相關風險進一步擴大,預計對市場的影響時間不會太長。A股進入強制退市的新時代,是讓具有發展前景的企業可得到更多的融資輸血,未來市場將更為健全化。

新能源汽車獲政策大力加持

一個大型的經濟體,只要是GDP仍處於正向成長,就不必太擔心找不到投資好標的,尤其是新興市場。在增長結構大幅調整階段,雖有部分產業走下坡,但一定會有新產業遞補而上,並以倍數為單位在成長。在中國的新興產業裡,具有高景氣明朗度,以及政府政策積極扶持,且市場需求潛力龐大的類股,都是未來可留意的方向。例如上期所提,無人駕駛領域已經進入實際測試階段,是近期可著重的產業。

一個大型的經濟體,只要是GDP仍處於正向成長,就不必太擔心找不到投資好標的,尤其是新興市場。在增長結構大幅調整階段,雖有部分產業走下坡,但一定會有新產業遞補而上,並以倍數為單位在成長。在中國的新興產業裡,具有高景氣明朗度,以及政府政策積極扶持,且市場需求潛力龐大的類股,都是未來可留意的方向。例如上期所提,無人駕駛領域已經進入實際測試階段,是近期可著重的產業。

市場預期,官方「智能網聯汽車發展技術路線圖」研究已大致完成,可能於八月對外發布。該路線圖描繪出智能網聯汽車發展所需的關鍵核心技術及發展路徑,投資人可追蹤上期所提及的相關標的。另外,在全球競相發展電動車的環境下,其中的關鍵零組件「電池材料」,也必然成為各方資源(包括政府)大量湧入的方向。

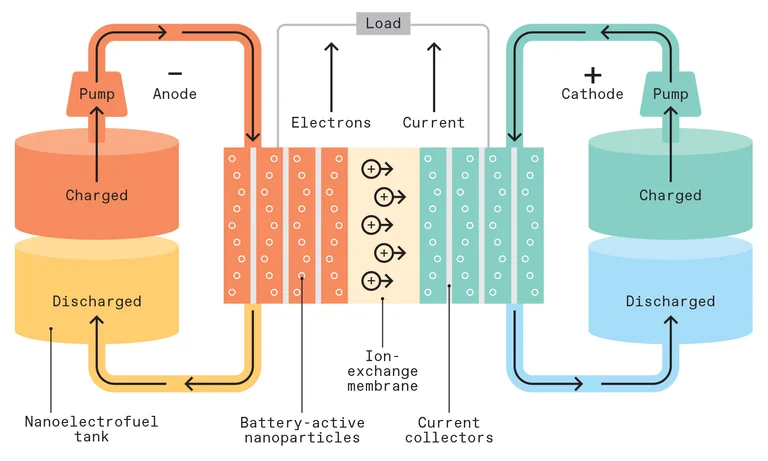

石墨烯電池材料前景耀眼

據中國鋰業工會專家預計,2016年中國新能源汽車增速將保持在50%以上,動力電池需求量將達到25.6Gwh,同比2015年拉動碳酸鋰需求增量約為1.2萬公噸。國家政策對新能源汽車的大力支持以及新能源汽車良好的發展勢頭,將會拉動動力鋰電池的需求。

據中國鋰業工會專家預計,2016年中國新能源汽車增速將保持在50%以上,動力電池需求量將達到25.6Gwh,同比2015年拉動碳酸鋰需求增量約為1.2萬公噸。國家政策對新能源汽車的大力支持以及新能源汽車良好的發展勢頭,將會拉動動力鋰電池的需求。

其中,石墨烯材料備受關注。石墨烯於電池領域應用較為多元化,主要有三大方向:一、正負極導電添加劑,可提升充電速度。二、石墨烯複合電極材料,如矽碳複合負極材料,能夠提升電池容量。三、石墨烯功能塗層,可降低電池內阻,提升電池壽命,例如添加2%以上的石墨烯,即可將磷酸鐵鋰極片的電阻率降低到1Ωcm,遠遠超過添加同等品質比例的碳納米管或者導電碳黑的效果。

如果能夠有效提升動力電池容量並實現快速充電,將大大提升電動車取代內燃機引擎的速度。從這個角度來看,動力電池可能成為石墨烯真正爆發性應用的契機。

目前石墨烯電池行業仍處於研究與小批量量產階段。生產商也在不斷努力對接下游市場需求,除個別產品如石墨烯導電劑外,目前滲透率不算高,相對也代表未來成長空間大。

各種石墨烯材料中,目前以石墨烯導電漿料的商業發展較快,銷量已呈爆發式增長。石墨烯粉體作為導電劑添加至鋰電池電極,可有效改善電極材料的導電性能,也已實現超預期的產業化進展。目前石墨烯導電劑下游放量特別迅速,且導電劑的技術門檻比市場預想的要高。

石墨烯於鉛酸電池領域的應用也在悄然推進。鉛酸電池添加石墨烯可向市場提供差異化產品,將現有的鉛酸電池市場區分為高能電池市場和普通電池市場,提升電池能量密度的同時,成本保持穩定,有利於注重研發的大企業(如超威動力)把握更多的市場份額,增厚盈利水準。因此,石墨烯電池材料有機會進入全面爆發期。相關標的值得投資人留意:道氏技術(300409)、中泰化學(002092)、超威動力(00951.HK)。

石墨烯於鉛酸電池領域的應用也在悄然推進。鉛酸電池添加石墨烯可向市場提供差異化產品,將現有的鉛酸電池市場區分為高能電池市場和普通電池市場,提升電池能量密度的同時,成本保持穩定,有利於注重研發的大企業(如超威動力)把握更多的市場份額,增厚盈利水準。因此,石墨烯電池材料有機會進入全面爆發期。相關標的值得投資人留意:道氏技術(300409)、中泰化學(002092)、超威動力(00951.HK)。

沒有留言:

張貼留言